企業活動の概観ー資金の視点からー

今回は、決算書にあまり馴染みのない方を想定して、決算書のうち代表的なものをおさえていきます。

決算書は、企業の活動を会計の側面から描写するものですので、企業の活動からスタートします。

企業の活動を「資金」という視点から考えると、以下のような流れになります。

| ①出資者(株主)や債権者(金融機関等)から資金の提供を受ける ②提供を受けた資金を用いて事業を行うことにより資金を増加させる ③資金提供者に対して資金を還元する |

貸借対照表

企業活動を踏まえると、企業は自らの資金の調達状況を把握する必要があります。

なぜなら、資金提供者に対して、その資金の性格に合わせて然るべく還元をしなければならず、いかなる還元をすべきか記録しておく必要があるためです。

なお、資金の性格としては、出資者(株主)から提供を受けた自己資本と、債権者(金融機関等)から提供を受けた他人資本に大きく分かれます。

そして、企業は、提供を受けた資金を運用し、事業を行うことになります。

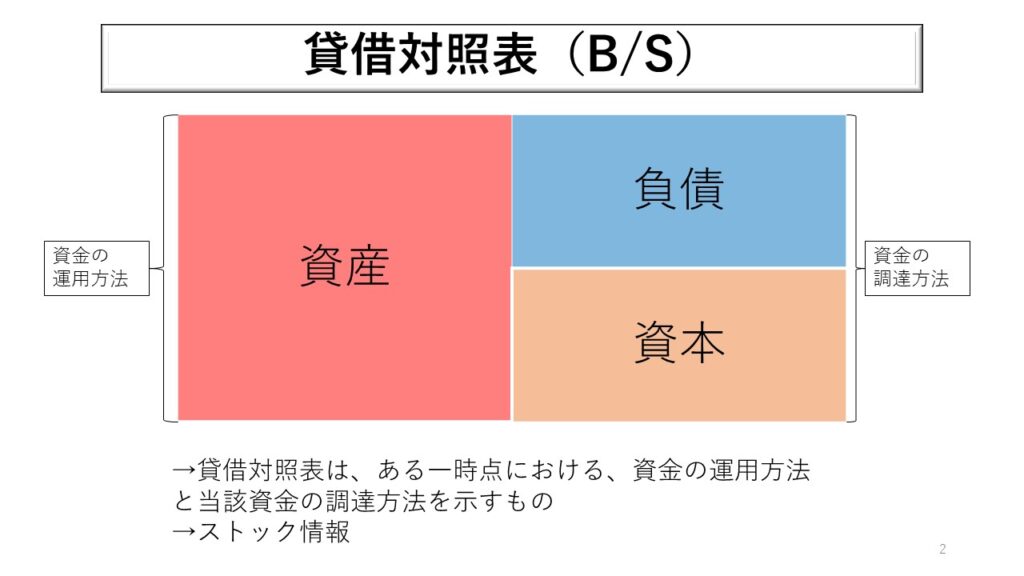

企業の資金を調達の側面と運用の側面から描写したのが、貸借対照表です。

貸借対照表は、資金の運用方法を借方(左側)に、資金の調達方法を貸方(右側)に、それぞれ記載したものです。

そして、資金の調達方法は、資金の性格を踏まえて、債権者に返済する必要のある負債と、出資者から提供を受けた資本に分類されます。

また、貸借対照表は、ある一時点での企業の財政状態を示すものです。この点をとらえて、貸借対照表はストック情報と言われます。

損益計算書

企業は、提供を受けた資金を用いて事業を行うことにより、資金を増加させる必要があります。

そして、資金の増加の状況が順調であるかどうか(また、資金提供者への還元が滞りなく行えるのかどうか)を確認するためには、自らの経済活動の成果を記録する必要があります。

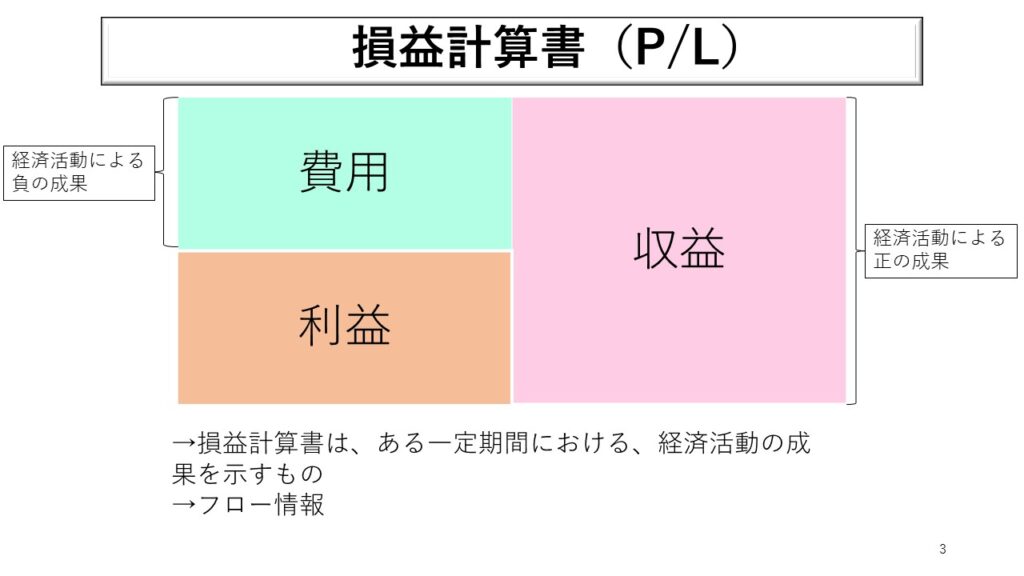

企業の経済活動の成果を描写したのが、損益計算書です。

損益計算書は、貸借対照表に記載されている資金の運用方法により、企業が行った経済活動の成果を示すものです。

経済活動の正の成果を右側(貸方)に、負の成果を左側(借方)にそれぞれ記載し、その差額が利益となります。

損益計算書は、ある一定期間の企業の経営成績を示すものです。この点をとらえて、損益計算書はフロー情報と言われます。

企業は、経済活動の成果によって得られた利益をもとに、資金提供者への還元を行うことになります。

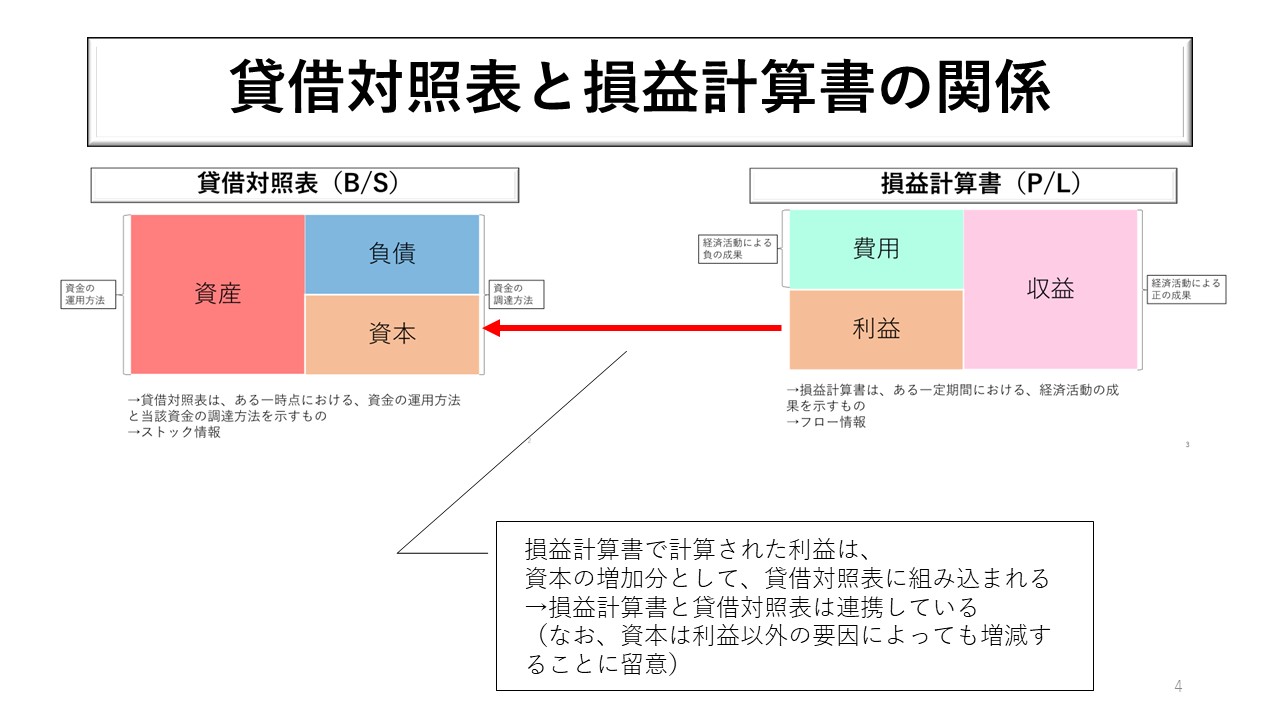

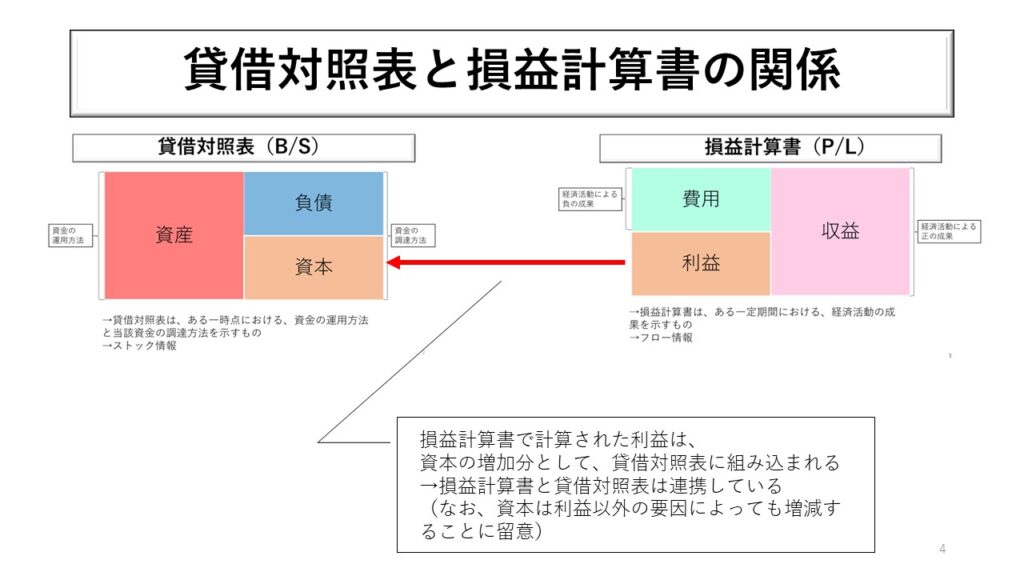

貸借対照表と損益計算書の関係

貸借対照表と損益計算書は独立に存在するものではなく、両者は深く関係しています。

すなわち、損益計算書によって得られた利益は、貸借対照表の資本に組み込まれ、資本を増加させます。

また、企業が効率的に資金を運用しているかを検討する際には、貸借対照表と損益計算書の関係を踏まえた分析が必要となります。

例えば、1億円の利益をあげている企業が2社あったとして、資金提供者としてはより効率的な資金運用をしている企業に資金を提供したいと思うはずです。「効率的」とは、少ない資産で多くの利益を生み出すことを指してます。

企業の活動の効率性を検討するためには、活動の成果を示す損益計算書と、資金の運用方法・調達方法を示す貸借対照表を見比べる必要があります。

貸借対照表や損益計算書の数字を用いて企業活動を分析することを「財務諸表分析」といいますが、これについてはまた別の機会に触れたいと思います。

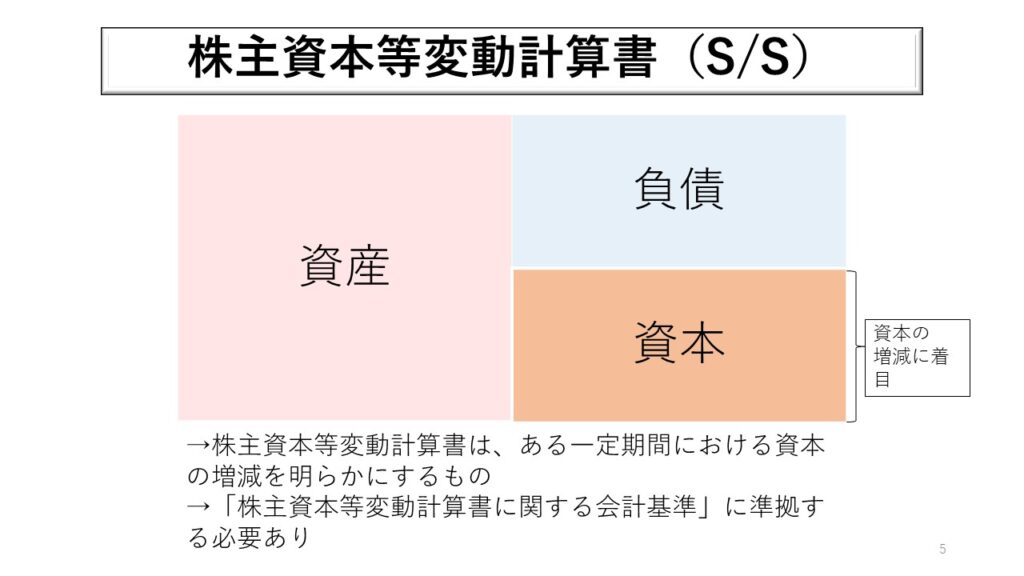

株主資本等変動計算書

貸借対照表と損益計算書で企業の活動を描写しきることができればよいのですが、この2つの決算書では情報として不足しており、それを補うための決算書を作成する必要があります。

まずは、株主資本等変動計算書です。

株主資本等変動計算書は、貸借対照表のうち、資本の増減に着目し、増減をより詳細に描写するための計算書です。貸借対照表では描写しきれない情報を記載するものとおさえてください。

なお、株主資本等変動計算書については、「株主資本等変動計算書に関する会計基準」に準拠して作成する必要があります(「貸借対照表に関する会計基準」「損益計算書に関する会計基準」というタイトルの個別の会計基準は存在しません。これは、貸借対照表・損益計算書に記載される勘定科目は多種多様であり、個別の会計基準の集合が貸借対照表・損益計算書に関する会計基準といえることによるかと思います。)

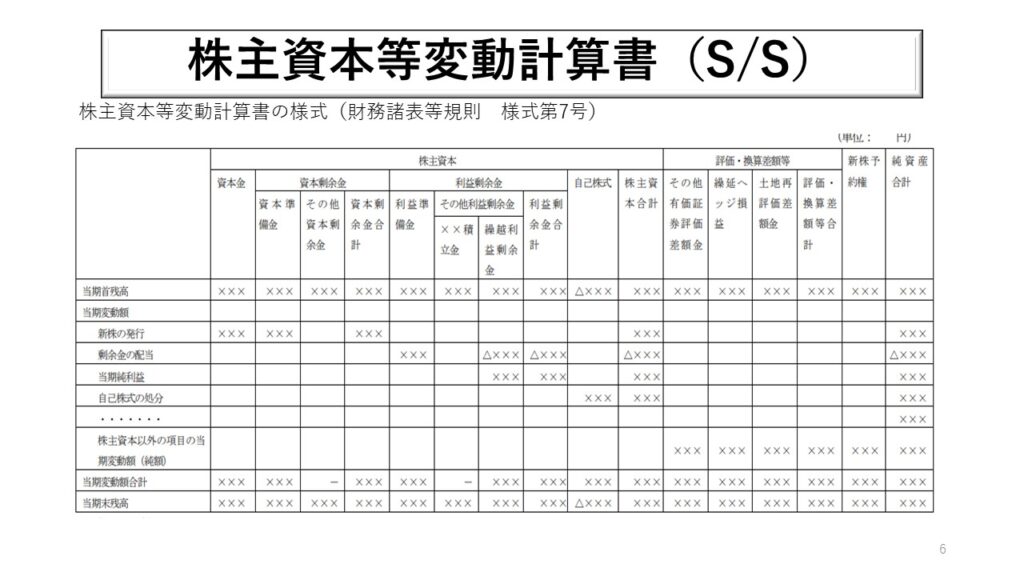

貸借対照表・損益計算書に比べると株主資本等変動計算書はより馴染みがないように思いますので、サンプルをご参照の上、どういった事項を記載するかのイメージを持つようにしてください(個別の項目については、別の機会に触れたいと思います。)。

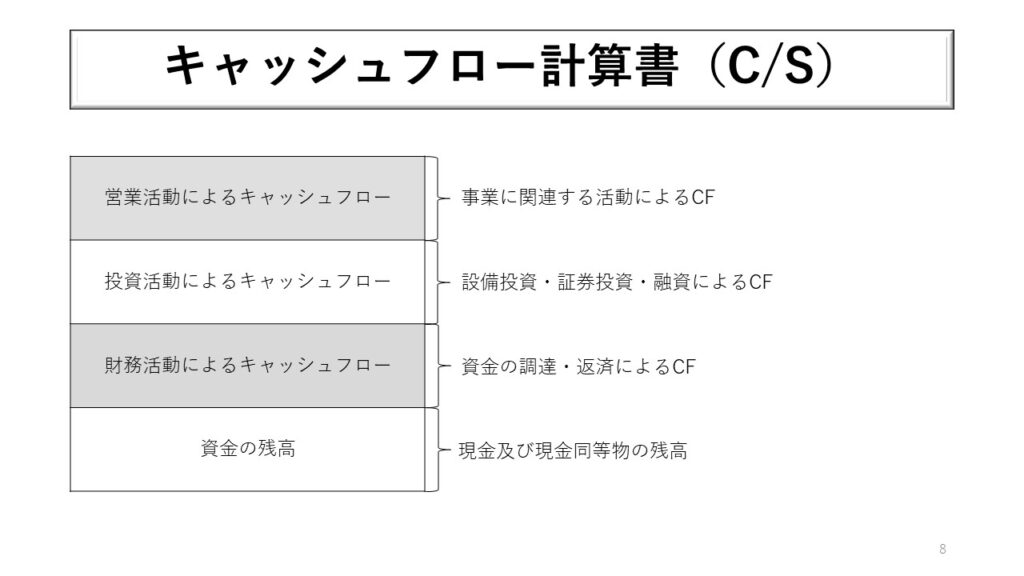

キャッシュフロー計算書

貸借対照表・損益計算書を補うためのもう一つの決算書がキャッシュフロー計算書です。

キャッシュフロー計算書は、企業活動を、①営業活動、②投資活動、③財務活動に分類した上で、それぞれの活動における資金の収支を描写するものです。

「黒字倒産」という言葉を耳にしたことがある方は多いと思います。「黒字倒産」とは、損益計算書上は利益がでているにもかかわらず、キャッシュがまわらなくなったことによる倒産を指します。

企業は利益が出ないからではなく、キャッシュがまわらなくなることにより倒産します。

損益計算書は利益を描写することはできても、キャッシュの収支を描写することはできません。また、貸借対照表を2期分並べることで、キャッシュの増減の大枠を把握することはできますが、その詳細な増減を把握することはできません。

以上のように、貸借対照表・損益計算書では、キャッシュの収支を詳細に描写することができないため、この点をキャッシュフロー計算書で補う必要があります。

おわりに

企業活動は、決算書というツールを用いて描写され、資金提供者に向けて公表されることになります。

決算書に無関係な企業活動は基本的に存在せず、すべての企業活動は決算書に通ず、と思っておく必要があります。

法務パーソンも、決算書に通ずる道の上にいるのであり、決算書と無関係でいることはできないのです。

このブログが、法務パーソンと決算書を繋ぐ平易な道となることを願って、これからも記事を投稿していきます。